Минулий 2025 рік ознаменувався стрімким розвитком технологій зберігання даних. Цей імпульс був продиктований необхідністю оснастити дата-центри потужностями (включаючи хмарні), здатними «витримати» колосальні навантаження з боку штучного інтелекту (ШІ). Сегмент жорстких дисків (HDD) також переживає ренесанс: оскільки для довгострокового зберігання журналів моделей штучного інтелекту, навчальних даних та іншої інформації потрібне економічне вторинне сховище.

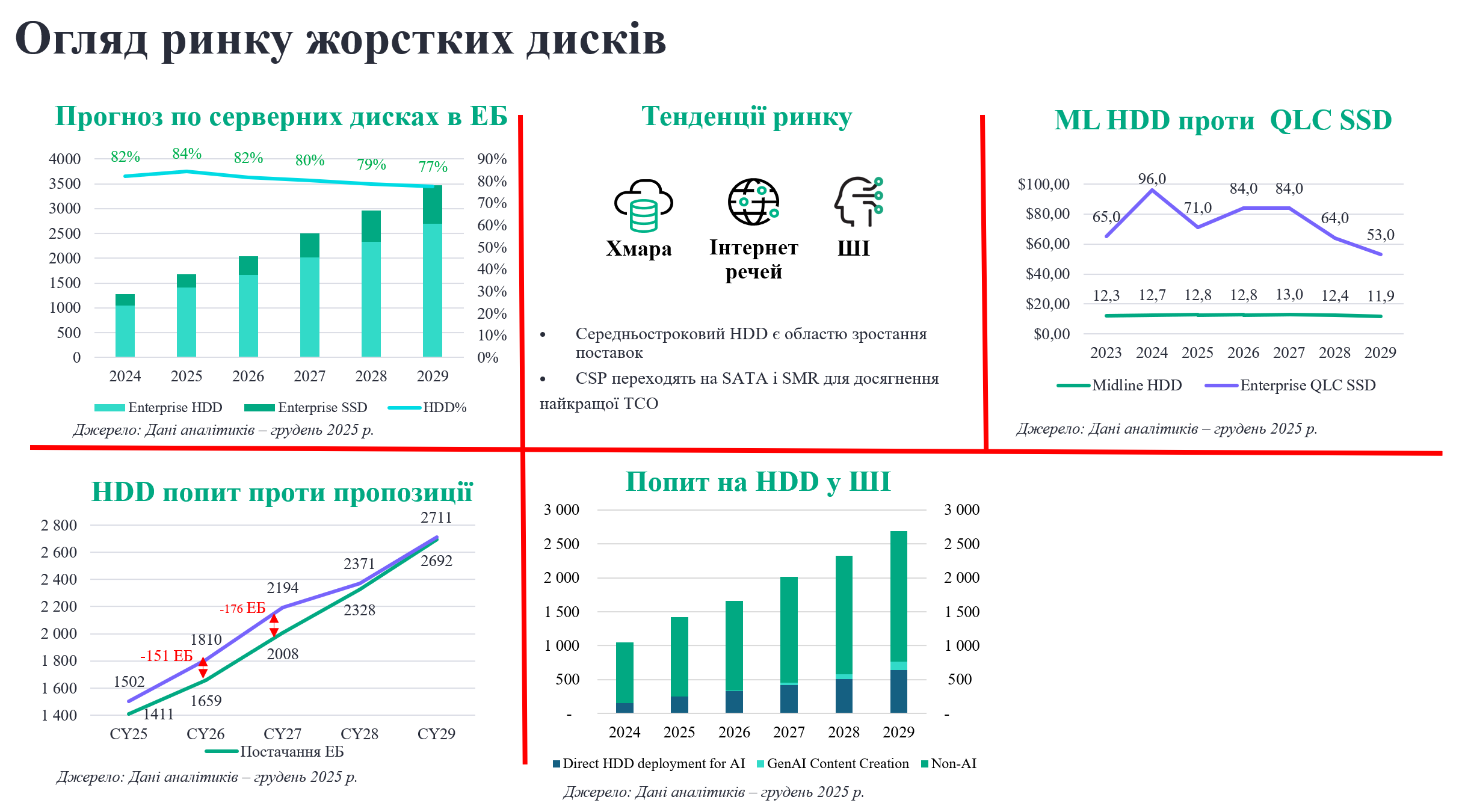

У зв'язку з популярністю хмарних платформ і зростанням цінності даних, попит на сховища на корпоративному ринку продовжуватиме зростати, збільшившись з 1,3 тис. ЕБ до 3,5 тис. ЕБ у період з 2024 по 2029 рік, при середньорічному темпі зростання у 22% за 5 років. Це можна побачити на зображенні вгорі ліворуч, причому вийшовши зі спаду 2023 року, даний ринок продовжує зростати з 2024 року. У короткостроковій перспективі основним фактором для зростання є нормалізація ситуації з резервами у постачальників хмарних послуг у поєднанні зі зростанням попиту на серверне обладнання. У довгостроковій перспективі ключовим фактором є зростаюча цінність даних в епоху ШІ, що призводить до того, що компанії зберігатимуть більше даних протягом тривалішого часу для майбутнього навчання та аналізу даних.

Серед варіантів зберігання даних жорсткі диски (HDD) відіграють головну роль і вважаються основним варіантом, на частку яких припадає понад 80% ЕБ (екзабайтного) ринку, оскільки вони забезпечують найкраще співвідношення ціни та якості за терабайт, тоді як SSD диски неквапливо проникають на ринок. Також очікується, що найближчими роками частка/використання жорстких дисків (HDD) трохи зміститься у бік SSD, але все ще перевищуватиме 80%, оскільки SSD диски, як і раніше, мають вищу ціну порівняно з HDD.

Які ще тенденції ринку простежуються:

1.Постійно падає ринок SFF HDD, тобто дисків 2,5 дюйма, але водночас відчувається зростання дисків LFF Midline HDD / ML HDD (3,5-дюймових), оскільки HDD великої місткості стимулюють «збільшення обсягу до петабайтів». Тобто основна причина — прийнятна ціна: співвідношення долара до терабайта ($/ТБ). У верхньому лівому куті представлений прогноз співвідношення долара до гігабайта для дисків Midline HDD та QLC SSD. Вартість жорстких дисків (ML HDD) у доларах за гігабайт демонструє більшу стабільність і в довгостроковій перспективі неухильно знижується, хоча і з деякими коливаннями залежно від ринкового попиту. Порівняно з дисками ML HDD вартість корпоративних SSD-накопичувачів (Enterprise QLC SSD) у доларах за гігабайт змінюється динамічніше, оскільки на неї впливають ринкова кон'юнктура та пропозиція NAND-пам'яті. Однак загалом можна помітити, що SSD-накопичувачі, як і раніше, коштують у 5–7 разів дорожче, ніж ML HDD диски. Фактично майбутня частка ринку залежатиме від того, чи зможуть цінові та експлуатаційні характеристики нових технологій, таких як HAMR для HDD дисків та QLC для SSD, забезпечити привабливу ціннісну пропозицію.

2.Попит на ринку жорстких дисків (HDD) визначається постачальниками хмарних послуг (на їхню частку припадає понад 80% загального попиту) — вони прагнуть використовувати диски з найбільшою місткістю та найменшою вартістю для оптимізації сукупної вартості володіння (TCO). При цьому вони обирають SATA замість SAS через низьку вартість. SMR (Shingled Magnetic Recording або черепичний магнітний запис) — ще одна зростаюча область, що використовується в HDD, оскільки технологія SMR забезпечує найвищу щільність запису. Для впровадження SMR деякі постачальники хмарних послуг (CSP провайдери) забезпечують гнучкість зберігання, що дозволяє сегментувати робоче навантаження та управляти рівнем обслуговування. Хоча попит на жорсткі диски зміщується у бік SATA і поступово — до SMR, наразі постачальники можуть пропонувати диски як SAS/SATA, так і CMR/SMR. Також прогнозується, що ринок жорстких дисків (HDD) відчуватиме дефіцит у найближчі кілька років через зростаючий попит з боку постачальників хмарних послуг (CSP).

3.У лівому нижньому куті представлено співвідношення попиту та пропозиції на HDD диски за прогнозами IDC — попит на жорсткі диски продовжує зростати і випереджає пропозицію. Різке зростання попиту частково зумовлене зростанням обчислень ШІ, але також пов'язане з традиційним зростанням хмарних технологій та заміною дисків, що вже стоять у серверах та сховищах, на диски більшої місткості з метою підвищення щільності зберігання даних у ЦОД. До 2027 року, за прогнозами, дефіцит дискового простору складе 180 ЕБ. Крім того, дефіцит SSD дисків цього року може ще більше вплинути на попит на жорсткі диски.

При цьому зростання витрат на обчислювальні ресурси (сервери, пам'ять, GPU акселератори, мережеве обладнання) для робочих навантажень Gen AI витісняє витрати на HDD, тому очікується, що попит на HDD з боку ШІ зросте на пізнішому етапі — наразі HDD, які безпосередньо використовуються для ШІ, переважно застосовуються у традиційних застарілих ШІ-додатках, що існують уже десять і більше років, при цьому зростання використання HDD у ШІ в період з цього моменту до 2029 року буде пов'язане насамперед із GenAI. Очікується, що ШІ призведе до додаткового попиту на жорсткі диски на пізнішому етапі, коли з'явиться більше контенту, відео та тексту, згенерованого додатками ШІ, які необхідно буде зберігати.

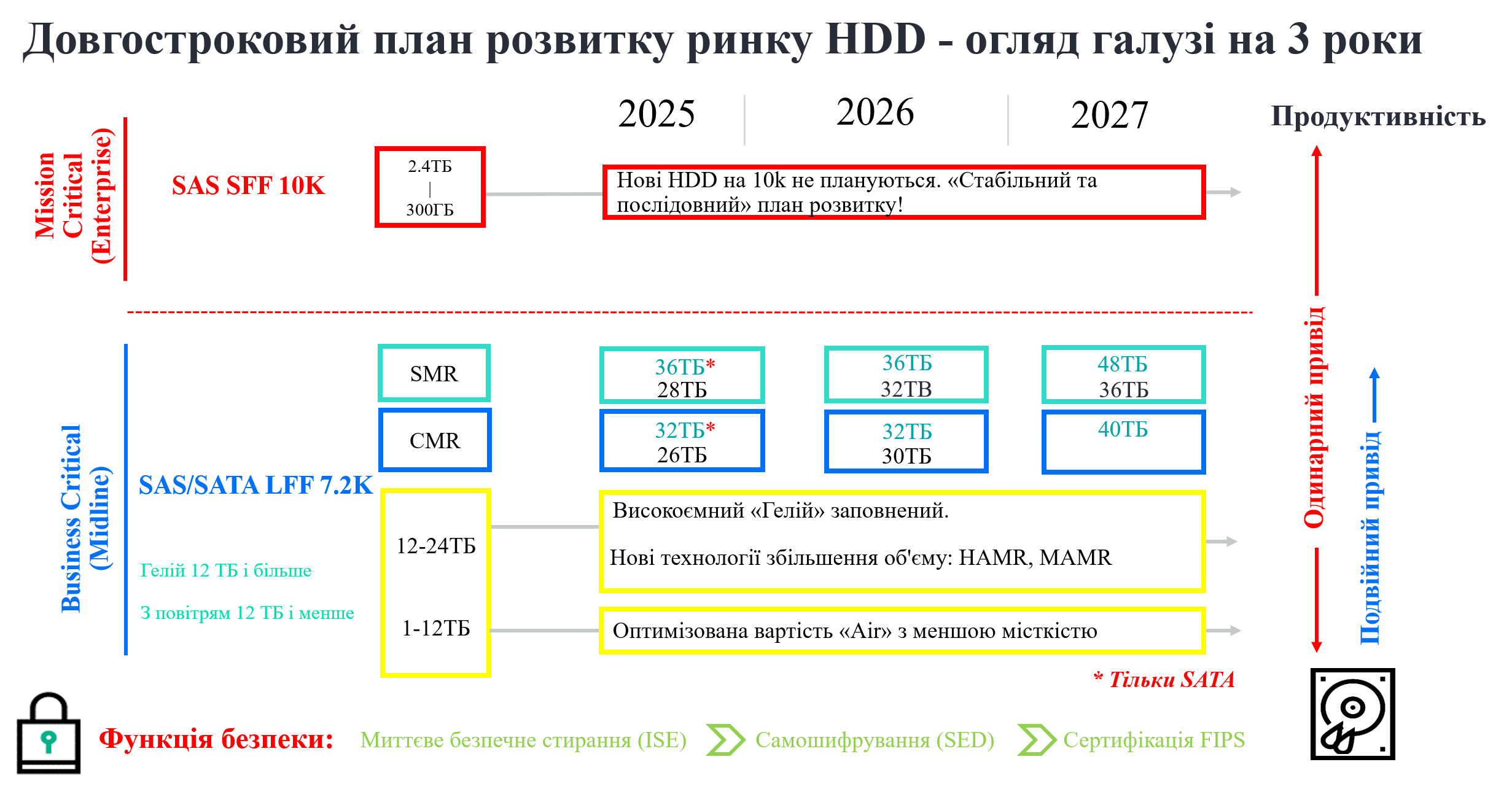

Далі представлений довгостроковий план розвитку — галузевий огляд:

Що стосується сегмента корпоративних накопичувачів SFF (сегмент Mission Critical), то після оголошення компанією Toshiba про припинення виробництва моделей дисків зі швидкістю обертання шпинделя 15K минулого року, залишаться лише накопичувачі 10K — дорожня карта для 10K не передбачає випуску нових моделей, оскільки, за прогнозами галузі, попит поступово переорієнтується на SSD диски. Наразі диски 10K підтримуються двома постачальниками — Seagate та Toshiba. У той час як один постачальник зобов'язався забезпечувати підтримку як мінімум до 2028 року, інший постачальник розглядає можливість виходу з ринку з 2028 року у зв'язку з припиненням виробництва ключового компонента. Очікується, що вартість таких дисків збільшиться через план припинення підтримки, оскільки з 2028 року 10K диски постачатимуться одним постачальником. Найбільш помітне зростання цін буде на моделі з обсягами 300ГБ та 600ГБ.

У сегменті Midline, який є областю зростання, спостерігається велика кількість нововведень та інновацій, особливо в сегменті високої місткості. Постачальники продовжують розробляти нові технології для забезпечення максимальної місткості зберігання. Гелій є основною технологією, що дозволяє збільшити кількість пластин за рахунок зниження опору та тепловиділення, що дозволяє розташувати пластини ближче одна до одної. Наразі вона використовується у жорстких дисках об'ємом 12 ТБ і більше. Що стосується накопичувачів з технологією CMR (Conventional Magnetic Recording або традиційного магнітного запису), то з використанням технології гелію, на сьогоднішній день найбільший диск CMR має місткість 26 ТБ і заснований на конструкції з 11 пластинами. Постачальники планують випустити диски місткістю 30 ТБ, використовуючи ті самі 11 пластин. Це буде максимальна місткість, яку може запропонувати диск CMR без технології HAMR до 2027 року, і очікується, що він буде випущений наприкінці 2026 року.

Постачальники також прагнуть збільшити щільність запису. SMR — це сучасна технологія, при якій доріжки на диску накладаються послідовно, подібно до черепиці на даху, що дозволяє зберігати більше даних у тому самому просторі, збільшуючи щільність запису та місткість зберігання на 15–20 % порівняно з традиційним диском CMR. Без HAMR місткість може досягати 36 ТБ до 2026 року. Хоча SMR дійсно може максимізувати місткість зберігання, вона вимагає управління з боку хоста, що створює деякі перешкоди для впровадження. Наразі лише небагато користувачів хмарних сервісів використовують диски SMR, але вони забезпечують великий обсяг даних, що вже вимірюється в екзабайтах.

Паралельно з цими варіантами дисків постачальники також розробляють технології з енергетичною підтримкою для збільшення щільності запису. HAMR (Heat Assist Magnetic Recording або магнітний запис із тепловою підтримкою) та MAMR (Microwave Assist Magnetic Recording або магнітний запис із мікрохвильовою підтримкою) — це нові технології, які дозволяють зберігати менше бітів даних у тому самому просторі та збільшувати щільність запису. Лідером в області технології HAMR є компанія Seagate, яка анонсувала свій перший HAMR-накопичувач у 2024 році; це був 30-терабайтний SATA-накопичувач, розроблений для підтримки кількох хмарних клієнтів з універсальною прошивкою для раннього впровадження. Версія диска на 32 ТБ була випущена у 2025 році і стала доступнішою. По мірі того як технологія HAMR стає зрілішою, такі постачальники як Seagate та Western Digital націлені на випуск серійних дисків HAMR місткістю 32–40 ТБ у форматі CMR та 36–44 ТБ у форматі SMR у 2026-2027 роках. А після 40 ТБ диска дані постачальники планують випустити диск з технологією HAMR місткістю 50 ТБ у 2028 році.

Однак якщо відволіктися від накопичувачів великої місткості з гелієвим наповнювачем, то моделі об'ємом 12 ТБ і менше являють собою накопичувачі з повітряним (Air) наповнювачем, які пропонують оптимальне з точки зору вартості та місткості рішення для різних робочих навантажень. У цьому сегменті постачальники дисків поступово переходять на вищі обсяги відповідно до ринкової тенденції через перевагу за співвідношенням «вартість/ТБ», внаслідок чого постачальником дисків з мінімальною місткістю 1 ТБ наразі залишається тільки Toshiba, оскільки два інші постачальники вийшли з ринку 1ТБ дисків. Ми рекомендуємо почати перехід на диски більшої місткості для отримання кращого співвідношення «ТБ/$» та тривалішої підтримки протягом життєвого циклу.

З точки зору безпеки, сучасні жорсткі диски (HDD) підтримують функцію миттєвого безпечного стирання, яка забезпечує захист даних шляхом миттєвого скидання налаштувань диска до заводських значень. Диски SED забезпечують вищий рівень безпеки, дозволяючи користувачеві самостійно керувати налаштуваннями безпеки диска. FIPS — це сертифікація, що доповнює диски SED, розроблена урядом США. Криптографічний модуль такого диска перевірений та схвалений NIST (National Institute of Standard and Technology або Національним інститутом стандартів і технологій).

Усі вищезгадані жорсткі диски є накопичувачами з одним приводом. Для підвищення продуктивності виробники дисків розробляють накопичувачі з двома приводами, що, як очікується, покращить продуктивність за рахунок використання двох незалежних приводів для одночасної передачі даних. Наразі місткість таких дисків може досягати 18 ТБ. Але через особливості механічної конструкції, на даний момент, ми можемо спостерігати зниження продуктивності на накопичувачах більшої місткості. Виробники дисків досі з'ясовують/розбираються, чи є у споживачів попит на диски великої місткості з вищою продуктивністю.

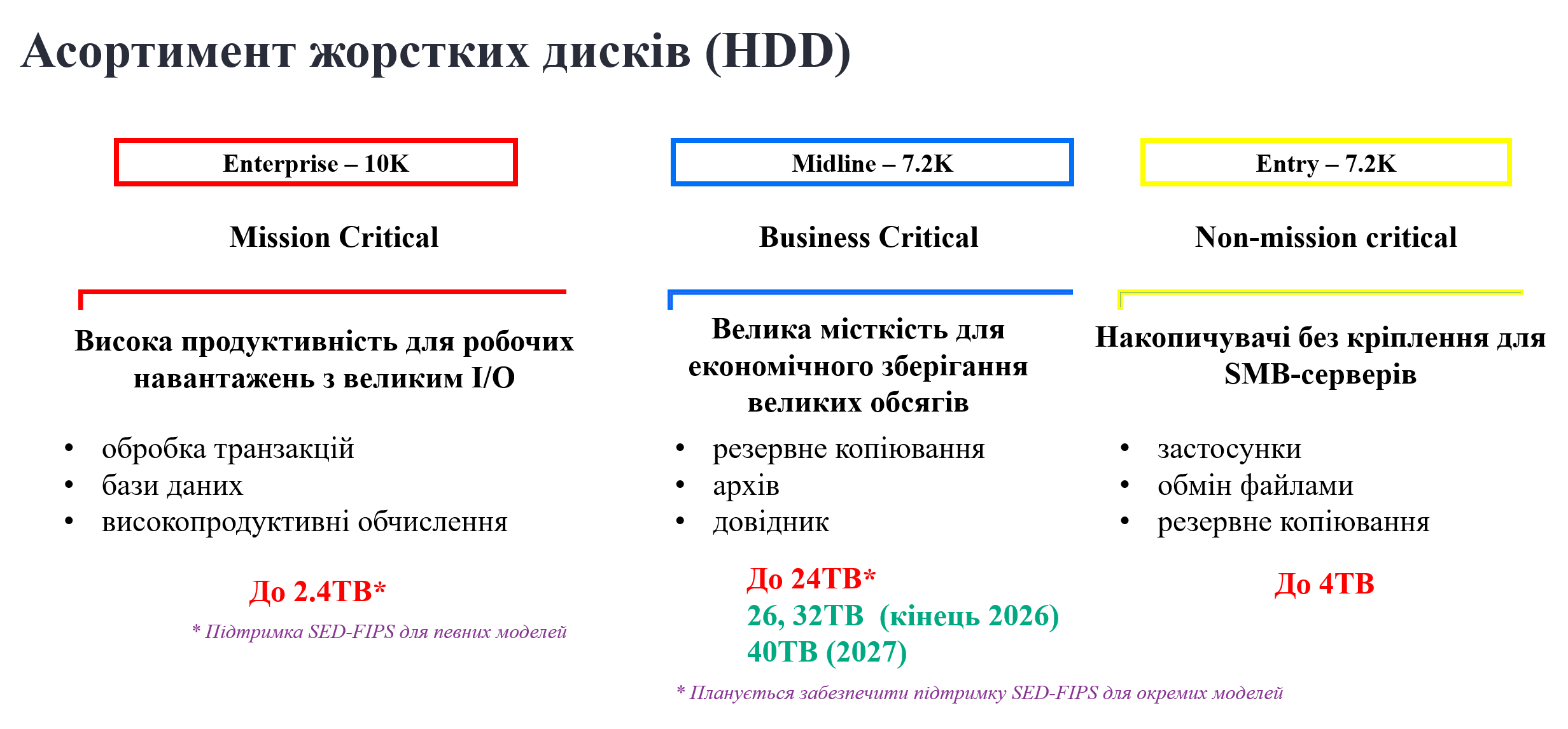

Таким чином можна розділити HDD диски на 3 категорії:

Категорія № 1 (mission critical) — у даній галузі відмовляються від жорстких дисків SFF SAS із частотою обертання 15 000 об/хв; більшість споживачів можуть перейти на асортимент жорстких дисків SFF SAS із частотою обертання 10 000 об/хв.

Категорія № 2 (business critical) — середній сегмент, або жорсткі диски 7,2K 3,5” LFF SAS/SATA для критично важливих бізнес-додатків, з обсягом до 24 ТБ наразі та диски об'ємом 26/32/40 ТБ, які з'являться наприкінці 2026 на початку 2027 років.

Категорія № 3 (non-mission critical) — початковий сегмент: жорсткі диски 3,5” LFF SATA без підтримки «гарячої» заміни, призначені для сегмента малого та середнього бізнесу — тут поки не планується жодних змін.

Крім того, з'являтимуться диски SED-FIPS з певною місткістю для забезпечення вимог клієнтів щодо безпеки.

Висновки

У 2026 році ключовими тенденціями на серверному ринку дисків будуть:

- Технологічний прорив: ера HAMR та нові рекорди місткості.

- Ринкова ситуація: дефіцит та зростання цін.

- Роль ШІ та зміна архітектур зберігання.

- Енергоефективність та зниження TCO.